GM.(経路)

仑津路:高架下をずずずっと歩く

本命がかすりもしない三振だったわけで……

さて?どうしよう?

幾つか他のXを見つけてはいました。とにかくそこへ向かいつつ,町の様子を見よう。1232環城北路を東行。

福香居という快餐を見つけるけど……どうやらこれは南京や蘇州にもあるチェーン。パスして先へ。

1244,高架下をくぐり仑津路に到る。左折北行。バス停・黄山園。

1255,黄山路を渡って……そこから高架下をずっと歩く。

緩いけれど結構,傾斜のある町です。

▲1256仑津路の脇道

▲1256仑津路の脇道

少しだけ下町っぽくなってきました。

──結果的にこの辺りだけがスポット的に下町でした。なぜなのか,全く分からない。

真紅の花,二輪

▲1300東南アジアのような家屋です。

▲1300東南アジアのような家屋です。

13時,一つ目のX,揚子新村社区に着く。仑津路側はアルミの壁で覆われ,「征収」の看板が並ぶ。

壁の前,ガラクタ屋のトラックから得体の知れぬ金属品をバンに詰め込む男たち,その後に残された電卓をなぜか小突いてるオバサン。

目指してたのはまさにその北側でした。壁の隙間に一度入るも,犬に吠えられ高架側へ戻る。──上の写真は確か,その直前に一枚だけ撮った写真でした。

▲1304。この陰影!道をまたぐ物干しの紐!

▲1304。この陰影!道をまたぐ物干しの紐!

唐突に,その北側で入口を見つける。

入れた。

仑津路に並行するように南北に小道が延びてます。住民もいる。征収看板の中ながら,立派に生命感のある集落でした。

▲1307蔦に覆われる民家

▲1307蔦に覆われる民家

上の写真は仑津路側への路地に入ってみた,その行き止まりの家屋です。

真紅の花,二輪。

でも手前の台車群は……やはり立ち退き作業中なのでしょうか。

赤青黄色,原色揺れる道

▲1309別の路地道

▲1309別の路地道

覗いた路地の路面はコンクリートすら敷いてない,土面がむき出しです。

解放後もあまり整備されてこなかった集落に見えます。

蕪湖の所得水準は高い。どうも行政の資本投下が偏ってるような印象を受けます。

▲1310本道,さらに北

▲1310本道,さらに北

画面左を行く,麦わら帽子の人が操る三輪車みたいなのは……一体どういう乗り物なんだろう。

老城というより,村落に迷いこんだような光景です。

▲1312さらに別の路地

▲1312さらに別の路地

うん。なかなか好い感じ!

上の写真の路地のうっすら苔むした路面,人気がないのにランタン2つ。

下の写真の三色の干しものなんて……たまたまなんだろうか,それとも原色好きの住民なのか。

▲1314またまた別の路地

▲1314またまた別の路地

脱出できなくても不思議はない

南の端は社区の中へ入っていく道でした。

仑津路方向へ左折する。これも通じてるかどうか,全く確証はない。

▲1316脱出路から南側

▲1316脱出路から南側

この脱出路は,突然に明るい農村道でした。

上の写真は,向こうにアパート群が並ぶけれど,これが蕪湖市街地ど真ん中とは思えない緑地の光景です。

対して逆向き,北側が下の写真。野原の向こうの乗用車群は要するに産廃放置場。さっき高架下にいた屑鉄売りと関連してるでしょう。

▲1317脱出路から北側

▲1317脱出路から北側

脱出路は無事に高架下に続いてました。かなりラッキーでした。この征収の進度からすれば出れなくても不思議はなかった。

1321。高架下をくぐり直して,西側のY字分かれから迎秀街に入る。北行です。

ちなみに当時は意識してなかったけれども,ここで言ってる高架の上には鉄道が通ってる。だから仑津路をそのまま進むと駅に着く。──あの駅には必要以上には行きたくはない。

どの南京ですか?

▲1322西側の高架下側

▲1322西側の高架下側

「張家山社区文化站 張家山公共服務中心新時代文明実践所零距離教育公益課堂」という建物がある。我ながらよくメモする気になったものである。

何をやってるとこなのだ?

下の写真の如く平屋の,公民館みたいな建築です。ここで「新時代文明実践」及び「零距離教育」を実施しているのか,ほほう,それはまた大きく出たな。

▲1324張家山社区文化站(中略) 零距離教育公益課堂

▲1324張家山社区文化站(中略) 零距離教育公益課堂

まあ何だ,とにかく「張家山」という地区らしい。仑津路からのY字はぐんぐん登り,峠の向こうはマンションだらけ。 1332,ようやくその無色透明エリアを抜けて十字路へ。作り物っぽい商店街が広がる。

▲1331心象イメージ:素敵な張家山

▲1331心象イメージ:素敵な張家山

その交差点のコンビニで南京を求める。

ワシ的にはもう南京と言えばタバコです。

すると店員の返した言葉が「哪个南京?」(どの南京だ?)。タバコ棚を見ると,確かに南京は種類が増え過ぎてる。購入して今吸ってるのには「红杉树」とある。ちょっと売れ過ぎ状態らしい。→巻末メモ

1343,ついにT字に達す。正面に石垣,段差あり。正面右手に征収地域があるからこれも整地された後でしょう。──と最初は思っていたのですが!

▲本稿で「南京」と呼んでるタバコの最メジャー「红南京香烟」

▲本稿で「南京」と呼んでるタバコの最メジャー「红南京香烟」

※ 毎日头条/江苏人最爱的五款香烟品牌,你都抽过那几款?

■レポ:南京からの底知れぬ中国固有会計への沈降記

以下は,自慢じゃないけどこのサイトでのまとまりのない巻末レポの中でも,その最たるものであります。ただ潜航としては面白かったし,きちんとした専門知識を持った方には幾らか一里塚になるかもなので,メモっときます……という記述です。

元々,マイブームな中国タバコ「南京」の銘柄の種類を調べたかっただけなのです。

①「南京」シリーズは誰が作ってる?

南京の種類は,増えすぎてもう訳わかんなくなってる。というのは,傘下のローカル煙草を増やしてるらしく,既存銘柄に「南京」を冠したタバコが激増してるみたい。

この時に買った「红杉树」も百度百科では別のタバコとして書かれてる。オリジナル「南京」は上記の血のような赤のパッケージ。

※ 百度百科/江苏中烟工业有限责任公司

「公司主导产品“苏烟”、“南京”双双被认定为“中国驰名商标”,不仅畅销全国,还成功进入国际市场,远销加拿大、新加坡、菲律宾、比利时、泰国、澳大利亚等国家和中国香港、澳门地区。“苏烟”、“南京”、“一品梅”、“红杉树”进入全国卷烟百牌号目录。」

それでは南京シリーズ全体というのはどうなってるのか?

製造社は「江苏中烟工业有限责任公司」というとこで,膨大な喫煙人口と原料産地の近さゆえか興隆を止めない江蘇の煙草の中でもトップランナー。最近空港買いしてる「苏烟」もこの会社でした。

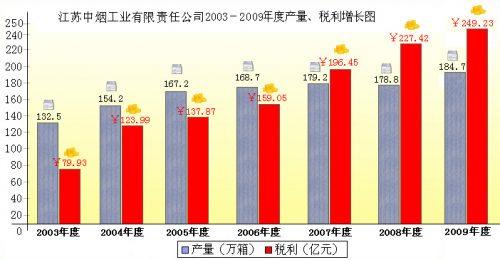

数字は古いけど「税利」は年20%超の成長を継続してる。2009年段階で日本円で4千億近い。

自2003年开始,公司卷烟产销量连续六年平均年递增6%;创税利连续六年平均年递增21%。2009年产销卷烟184.7万箱,实现税利249.23亿元。

※ 前掲百度

百度にはそのグラフまで付いてました。これです。

生産量はフラットになってるのに税利だけぐんぐん伸びてる。超優良企業です。

▲江苏中烟工业有限责任公司の産量及び税利(前掲百度より)

▲江苏中烟工业有限责任公司の産量及び税利(前掲百度より)

とここまで読んで気がついた。おおよそ利益のことだけど……「税利」って厳密には何のこと?

つまり気がついたのは,中国の会計用語を自分が全く知らないという点です。

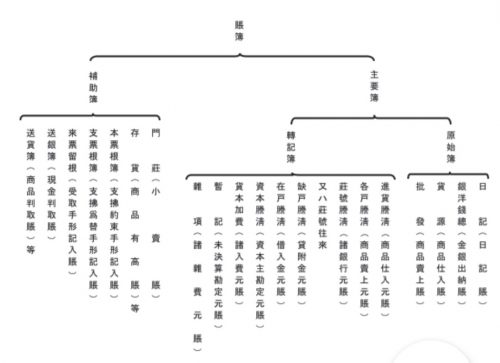

② 現在使われてる不思議な中国会計用語

先にワシの会計スキルを白状しときます。本領は所詮,官庁会計──つまり単式会計・お小遣い帳ワールドの人間で,企業会計は出向先で2年ほど噛んでただけです。要するに表面的知識しかない。

結局,「税利」は今も分かりません。──何じゃそりゃ?何がレポやねん?

……というか,この辺で興味が既に他所に移ってしまいまして。スミマセン。

税引き前当期利益(profit befor tax)を「税前利润」,税引き後当期利益(profit after tax)を「税后利润」と呼ぶことは分かりました。このいずれかの略記だと思います。趣旨的には前者かなあ,と推測しますけどついに決め手がありませんでした。

ameba/大倉宏治税理士事務所 岡山の税理士/勘定科目の中国語

他所の興味というのは,この時参照した岡山の大倉さんサイトに掲げられてた中国語の勘定科目名です。

この前年,中国で銀行口座を作る際に,まず「預金」とか「口座」が通じなくて唖然としました。「存款」が正解でしたけど,それも当然だったのです。その周辺の会計用語全般が,想像を絶する異質な文字だったのですから。

※ 中国語(簡体字)-英語-日本語

(基本,日本語との相違が大きいもののみ抽出)

会計用語一般

■成本 cost コスト原価

■权责发生制 accrual basis accounting 発生主義

■帐户分类 account classification 勘定科目分類

■记帐凭证 entry voucher 伝票

■收款凭证 receipt voucher 入金伝票

■付款凭证 payment voucher 出金伝票

■转帐凭证 transfer voucher 振替伝票 ふりかえ

■总会计师 general accountant 会計士長

■审计师 auditor 監察役

■注册会计师 cortified public accountant 公認会計士

BS:資産/

※资产负债表 balance sheet B.S 貸借対照表

■应收帐款 accounts reiceivable 売掛金

※赊销 sales on open book account 掛売り

■坏账 bad debts 不良債権

■应收款 reiceivable 未収金

■预付货款 advances on purchases 仮払金

■应收票据 notes receivabal 受取手形

■存货 inventory 棚卸資産

※实物盘存 physical in ventory 実地棚卸

■累计折旧 accumulated depreciation 減価償却

※折旧 Dipreciation 償却

※折旧率 depreciation rate 償却率

■股票 stok 株式

■专利权 patents 特許権

■库存现金 cash on hand 手元現金

■银行存款 cash in banks 預金

BS:/負債

■应付款 payable 未払金

■预收帐款 advances on sales 仮受金

PL:費用/

※利润表 income statement 損益計算書

■技术转让费 expenses for assignment of technolegy 技術導入費

■工资 salaries and wages 賃金

■物料消耗 consumable supplies 消耗品費

■办公费 office expenses 事務費

■差旅费 tranvelling expenses 旅費交通費

■销售佣金 selling commission 販売手数料

PL:/収益

■股利 dividend 配当金

CS一般

■现金流量表 cash flow statements キャッシュフロー表

何だ?この訳のわからなさは?

満遍なく違うか,満遍なく日本語と同じ,あるいは英語の直訳なのなら分かる。でも似た用語も非常に多い。異質さに何かのパターンがある。

専門用語の源泉が複数ありそうです。

③ 近世華人商人の記帳法

一般に複式簿記はイタリア・ルネサンスが生んだ人類最高の知的発明の一つとされる。単式簿記しかなかった世界へ,それは一挙に広まり汎用された,と。

けれど?複式簿記っぽい記帳法というのは日本の江戸期商人にも秘伝として存在した。それが中国になかったなんてありうるのか?

※ 知識は永遠の輝き/会計の中の二つの顔(6) 江戸時代の複式簿記

調べると,やはりあった。定説としてはこういう複雑な段階を踏んでるらしい。

A 単式記帳法

▼ 西周(精緻なものと

しては宋代

との説も)

B 三脚帳法

▼ 明末~清初

C 龍門帳法

▼ 清代

D 四脚帳法

▼ 清末

E 西洋式複式簿記

▼ 中国成立後

F 増減記帳法

▼ 1992年企業会計準則

公表後

G 西洋式複式簿記

※ exite/中国会計史

※ 中国における会計規制体系の特徴

複式簿記の特徴とする金銭の授受を複数の観点から認識する考え方が導入されているのは,(B)三脚帳法の段階からとされる。

ただ,西周に起源を持つとされるそれは,国家財政の会計認識の用に供されたもので,商業目的で使われるのは宋代以降らしい。

また,同様に(E)増減記帳法は共産中国成立後の導入。この時代,そもそも私有財産が否定されていた。この会計法の目的は「中央集権的計画経済のための制度」,「国家資金が国家の計画に基づいてどのように利用され,生産目標がどれほど達成されたのかを重視した統制型制度」の運用でした。

これは会計史を辿る研究者が常に問題にしている点のようですけれど,何をもって複式簿記と見るか,です。私有財産制あるいは資本主義経済を前提とするなら,中国に複式簿記の歴史は,宋代から清代まで発展した後,西洋のそれに転換された後に一旦消滅し,経済解放後に復活したことになります。

※ 中国における会計規制体系の特徴

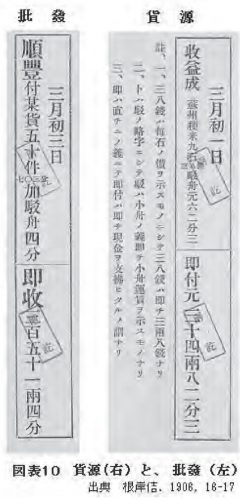

▲清代末の伝票(四脚帳法)

▲清代末の伝票(四脚帳法)

※ 田中孝治「東亜同文書院と清代末の中国固有簿記」

④ 明治-清代末に日中双方が取り組んだ会計法研究

アヘン戦争後の時代,日本と中国はそれぞれ必死で,西洋の帝国主義に対抗しようとしました。経済に慧眼を持つ人は,西洋の経済のバイタリティーの源が会計法にあることを見抜き,これを容れる,あるいは咀嚼,もしくは超越しようとした。

日本→西洋:銀行への複式会計の導入

明治政府は1872(明治5)年に国立銀行条例を発布,国立銀行を設立しようとした……はいいけれど,銀行簿記の仕組みが分からない。

なので,高橋是清がボーイをしながら英語を勉強してたチャータード・マーカンタイル銀行横浜支店の支店長代理に頼んで,スキルを移入しました。行き当たりばったりですけど,とにかくこのスコットランド人アレキサンダー・アラン・シャンド Alexander Allan Shandが日本のために書いてくれた銀行簿記精法が,日本での初めての簿記の本になります。

シャンドが紙幣寮附属書記官に任じられた翌1873(明治6)年刊行。英語で書かれたものを翻訳したのは大蔵省の役人たちでした。

※ wiki/アレキサンダー・アラン・シャンド

つまり,日本での複式簿記導入も,商業簿記というより銀行向けに行われてる。ただ幸い日本の銀行制度は民間中心で始まったから,最初から国家財政的ではなかった。──会計サイドの役人的に見ると,だからこそ日本の官庁会計は単式のまま取り残されたわけですけど。

そうして四半世紀が経ち,1894-5(明治27-8)年に日清戦が戦われた直後──

中国→日本:銀行簿記の移入

前掲田中論文と以下の小林論文はネット上にあります。具体の伝票操作の詳細まで追っているので,専門スキルのある方はそちらで取り組んで頂ければと思う。ここでは趣旨論だけを追います。

本稿は,清朝末期(清末)に本格的な西洋式の 複式記帳方法を中国にもたらした謝霖・孟森編著『銀行簿記學 1)』に焦点を当て,底本となる森川鎰太郎の銀行簿記学の文献と該当箇所を比較し,清末に伝票制度と現金式仕訳法がどのような内容でもって日本から伝えられたのかを明らかにするものである。

先行研究 2)で記した通り,森川が著した銀行簿記学の文献は,1898(明治31)年に『應用銀行簿記學 3)』として発行され,数年後には版を重ねて改訂され,謝霖と孟森が日本で学んだ頃には『修正銀行簿記學 4)』の書名になっていた。

※ 小林正典「銀行簿記学の伝播と継受(2)―謝霖・孟森編著『銀行簿記學』の伝票と仕訳を中心に―」

※※2) 小林正典「銀行簿記学の伝播と継受(1)―謝霖・孟森編著 『銀行簿記學』の勘定科目表と借貸の理を中心に」『和光経済第52巻第2号』2020年2月,43-65頁。

3) 森川鎰太郎『應用銀行簿記學』同文館,1898年11月。

4) 森川鎰太郎『修正銀行簿記學 第十一版』同文館,1905年2月

日本の銀行業務で実績を積んだ会計運用を汲み入れた森川鎰太郎「修正銀行簿記學」が,中国からの留学生謝霖・孟森の手により中国に「銀行簿記學」として移入されています。

この時期の日本銀行業界は,一応の安定軌道に入ってます。

森川の『修正銀行簿記學』が刊行された1900(明治33)年の末には,普通銀行だけで全国に1,854行を数え,翌年末には1,890行とピークに達している29)。当時すでに銀行簿記の文献が複数刊行されており,銀行簿記を講義する学校も多数存在し,銀行の事務分掌と銀行簿記の仕組みはある程度整っていたものと推測される。(前掲小林論文)

この森川鎰太郎という人は,なぜかwikiその他人物紹介はネット上に皆無。ただその著「商店整理法」そして中国移入の底本「銀行簿記学」は日本最古の簿記本としてアクセスできます。

小林論文は具体の伝票操作レベルで確認してます。日中とも立場上あまり声高に言わないけれど,中国清末の(E)西洋式複式簿記の移入は,つまり日本由来です。

だから,現中国会計の勘定科目ほか半分程度が日本語訳と同表記なのです。

日本→中国:「中国固有簿記」の再発見

中国に複式簿記的なものが存在したことは,現中国の会計が西洋由来であること,さらに現共産政権が一度否定した会計法であることの二重のベールに覆われ,研究者以外にあまり認知されてない。

それでも辿れるのは,明治日本がその存在を研究してるからです。

1906(明治39)年,つまり謝霖・孟森が日本でやっと歩き始めた西洋簿記を中国に持ち帰ったのとほぼ時を同じくして,上海の東亜同文書院の根岸さんという教授が中国固有簿記を「再発掘」してます。

この東亜同文書院というのは私学の大学で,日中共栄──建学精神に言う「中国を保全し,東亜久安の策を定め,宇内永和の計をたつる」──,悪く言えば大東亜主義の先駆けだった大学です。

※ wiki/東亜同文書院大学 (旧制)

▲清末中国会計(四脚帳法)の帳簿種類(山田論文)

▲清末中国会計(四脚帳法)の帳簿種類(山田論文)

具体の伝票操作はワシにはほとんど理解できませんでした。だから根岸教授の評価を以下掲げます。

凡ソ単式簿記ハ毎取引貸借双方ノ記入ヲ要セズ単ニ一方ノ記入ノミニテ足ルモノナリ支那簿記法ハ此原理二従フコト勿論ナリト雖ドモ貸借関係ヲ明ニスルガ為メ毎葉必ズ貸借両欄ヲ設ケ取引ノ性質二従ヒ必ズ適當ノ欄内二記入シ貸借ノ関係紊レテ賑簿ノ整理誤マラザルコトヲ期セリ。(1頁)

又単式簿記ハ其元帳ノ勘定科目ハ人名勘定ノミニシテ人名二関セザル貸借一切ハ之ヲ記入セザルヲ常トセリ支那簿記法亦此原則二基ケドモ便宜ノ為メ取引ノ性質相類スルモノヲ集メテー元帳ヲ作リ更ニ人名勘定ヲ開ケリ従フテ元脹二種々ノ勘定科目ヲ開クコト猶ホ複式二於ケルガ如キ観アリ(1-2頁)

其用フル脹簿ノ組織卜種類トニ考フルニ頗ル整理シ本邦商賣ノ蕉来ノ用フル単式トハ選ヲ異ニシ殆ンド複式簿記ノ[田/田田/土]ヲ摩ス或ハ単式簿記ノ完全ノ域二近ケルモノ[興欠](2頁)

※山田論文より。根岸桔「清國商業綜覧」明治39年(1906) 第1巻「支那商買一班、支那商業簿記一班」 但し現外字の一部は当用漢字または「[xx]」表記に転換してある。

明らかに西洋の複式簿記ではないのに,明らかに複式簿記と同程度の機能を有する「中国固有簿記」に対する困惑と感激と知的興奮が伝わって来る文章です。

加えて「毎葉必ズ貸借両欄ヲ設ケ……貸借ノ関係紊レテ賑簿ノ整理誤マラザルコトヲ期セリ」──その自己修復機能そのものにも高い評価を与えてます。

内部的なベクトルで言えば,優れた会計制度とは,単にケアレスミスを人為の努力で無くすことを求めるのではなく,制度そのものが自己確認・修復できる設計になってることでしょう。そういう機能を四脚帳法は十分に有していた。

旧中国→新中国:貸借簿記否定の半世紀

次項での検討上大きな事実だったのは,こちらです。──そのような完成された固有簿記と実効力ある西洋簿記の双方を備えながら,新中国はこれらを全否定し,増減記帳法に移行しています。

中国では,先行研究でも述べた通り,古来,中国では字形の類似した「貸」と「貣」の文字が混じり合い,「貸」の字義において「貸し」と「借り」が明確に区別されなった(ママ)80)。

これらの漢語の特性に鑑みると,『銀行簿記學』の「借貸之理」は難解さが倍増し,中国に伝播した当初,牽強付会との批判を受けたのではなかろうか。実際,社会主義革命後は,簿記上の貸借概念が日常生活のそれとは異なることから,「中国 の大衆が会計に関して人民に奉仕しようと思っても十分その意図を達成することができない。また管理者側も貸借簿記では会計服務人員を養成する のに不便である 81)」として,「中国政府は解放後 間もなく簿記制度の改革に取りくんできた 82)」ようであるが,会計記帳方法につて,建国初期 には「収付記帳法」と「借貸記帳法」の論争,改 革開放以降は「増減記帳法」と「借貸記帳法」の論争が起きている 83)。

※ いずれも前掲小林論文。なおそれぞれの注は以下の通り。

80)小林,前掲2,59頁。

2) 小林正典「銀行簿記学の伝播と継受(1)―謝霖・孟森編著 『銀行簿記學』の勘定科目表と借貸の理を中心に」『和光経済第52巻第2号』2020年2月,43-65 頁。

81) 馬場克三「第Ⅱ部増減記帳法の研究 第1章 『増減記帳法』小論」服部俊治編著『中国簿記の研究-増減記帳法の原理と構造』同文館出版,1980年6月,147頁。

82) 同上,147-148頁。

83) 王建忠・柳士明主编『会计发展史 第四版』东北财经大学出

版社,2016年8月,288-290 頁。

ここで素人ゆえに抱ける疑問に突き当たりました。複式簿記がその社会の制式になるには,会計史の多くが常に問題にしてるスキルは,もちろん必要条件だけれども,社会の側が複式簿記を受容し有効視するものになっていること,むしろそちらが絶対条件なのではないか?

⑤ 複式簿記スキルの偏在性

国際資本主義が全国家に普遍になるとともに,それへの対抗としての民族主義的感情から……だと思うけれど,西洋簿記と異なる固有の複式簿記は,中国以外のアジアでも相次いで「再発見」されてるらしい。

日本:三井大阪両替店の簿記法(1800年),三井大元方の簿記法(1809年)

朝鮮:四介松都治簿(サゲソンドチブ)法,開城簿記(ケソンブキ)法(11~13世紀からと推定)

インド:Bahi-Khata(年代不祥,法人組織でない企業で現在も使用)

高寺貞男「簿記法の設計開発にあらわれたアジア的共通性」

中国語でも「会计发展史」と簡体字に注意してググると相当数がヒットする。

「複式簿記を発明したのはイタリアばかりじゃないぞ」との主張は,その感情的な声色とか政治的偏向はともかく,嘘ではなさそうです。

だから,「じゃあ誰が早かったのか?」と躍起になる不毛な議論に頭を突っ込むより,「その通り,複式簿記スキルは複数の社会で昔から存在した」ということを前提にした上で,「それほど偏在していた複式簿記が,なぜ一部の社会でのみ公認されたのか」という論点に移ったほうが建設的です。

ただ,この偏在状態も,地球上のどこにも満遍なくあるのではない。パターンがありそうです。そこだけ押さえておきます。それは──

12~13世紀頃の海域貿易圏に同時発生

している,という偏向と見えます。

「伝播した」と考えるより,海域そのものに「発生した」と考える方が実態に近い。

この時期は,モンゴル帝国により史上唯一,ユーラシア大陸の東西南端までが単一の政体の支配下に入った。世界史または世界経済の誕生した時期とも言われます。

具体的には,イスラム商人を主体とする経営体が生まれ,それがモンゴル支配層を主とする出資者を得て,異質な社会間の交易を開始します。

初期のその仕組みをオルトク(トルコ語:Ortogh,漢語訳:斡脱)と呼びます。

※ wiki(日本語)/オルトク

※ 四日市康博「元朝南海交易経営考 文書行政と銭貨の流れから」

その事と複式簿記はどう繋がるか?申し上げたいのは,言葉も価値観も違い,需要側-供給側,投資者-経営者と立場も異なる人間同士が利害で結ばれると,一定の自己検証能力を持つ体系的数値群としての

複式簿記が「世界共通語」として有効になる

からだと考えます。

先に触れた「発展しなかった複式簿記」事例を振り返ってみましょう。日本・江戸期の簿記は単一社内での,清・固有簿記は同じ漢字文化圏内の証明数値でした。共産中国の増減記帳法に至っては理解すべきは管理者のみ。

単式簿記はどうか?それは加減した結果を示すけれど,自己を正当化しない。ある言語に付属して「それを数字で言えば」という補足的言語に止まる。

複式簿記は,特にBS:貸借対照表を組み入れたそれは,単独で「これは正確な一繋がりの数値群である」と主張する。数値が言語として完成されたと言えるものであり,それは他に言語で意志疎通できない,でも利害関係で繋がる人間の間では唯一のコミュニケーション手段になりうるものです。

もう少し穏便に言えば,公証人が人間個人ではオーバーフローした後に生まれた,非人格的な「公証人」とも言えます。

中世までのヨーロッパでは、王族や教会が契約書の内容を証明するという役割を担っていました。ところが北イタリアの都市には、そういう頼るべき権威がいませんでした。反面、商業はますます盛んになり、契約書の内容を証明してほしいという需要が増えました。こうして、この地域ではまず「公証人制度」が発達しました。

しかし経済活動は拡大を続け、商取引の件数は際限なく増大しました。公証人だけでは、まったく需要に追いつけなくなったのです。そこで人々は正確な帳簿をつけることで、公証人の不足に対応しました。

※ Money Plus/簿記の歴史物語 第22回 簿記の歴史、最大の謎とは

そういう事を語る論文も見つかりました。次に掲げる渡邉論文は

信用・組合・代理人が複式簿記を必須化した

と論じます。複式簿記的なスキルは,12~13世紀の異人間交易の開始,つまり「利害だけで繋がる社会」の言語として,初めて実働するに至ったのだと考えるわけです。

信用取引は、トラブルが生じたときの文書証拠ないしは公正証書としての記録を発生させ、組合企業は、組合員相互間の利益分配の手段として作成されたビランチオ(引用者注:十三世紀イタリアで作成されていた棚卸に基づく利益処分目的の財産目録)を日々の取引記録によって証明するために損益計算機能を生み出し、代理人業務が受託者から委託者あるいはパートナーへの、後世になってからは、経営者から株主や債権者に代表される利害関係者への報告の義務を生じさせた。信用取引によって生じた記録は、仕訳帳を生み出し、期間組合の出現により損益計算の必要性が元帳への転記を余儀なくさせ、その成果報告のために初期においては集合損益勘定や決算残高勘定が、後になって損益計算書や貸借対照表が歴史の舞台に登場してくる。

これら三つの生成要因が出揃うのが13世紀のイタリアであり、ここに複式簿記が誕生したのである。

渡邉泉「単式簿記は複式簿記の萌芽なのか–会計の本質との関連において」2012→近畿大学学術情報

けれど,ルネサンス期イタリアより前の時代を見れば,3条件が揃う状況はありました。オルトクがまずそうですし,福建の海商≒後期倭寇は共同出資企業でもありました。

長くなりました。結論として申し上げたいのは

⑥ 複式簿記の「発祥地」としての海域アジア

という解釈です。

他者──異種の人間同士が関係を持つとき,ラヴィナス的に哲学で考えるのではなく,現実の事象としては,その利害が贈与であれ経済であれ,数値にまず頼るしかない。

そういう逼迫した関係性に直面するに至って,初めて複式簿記が実働してくる。だから,例えば清代の固有簿記それ自体に欠陥はなくとも,それを実体化して働かせるには一定の,陸地の同一文化圏内ではあり得ない社会情勢が必要だった。

海域アジアとは,史上初めて現出したそういう非社会的な社会情勢だった。そしてそれが本質である,という解釈の可能性です。

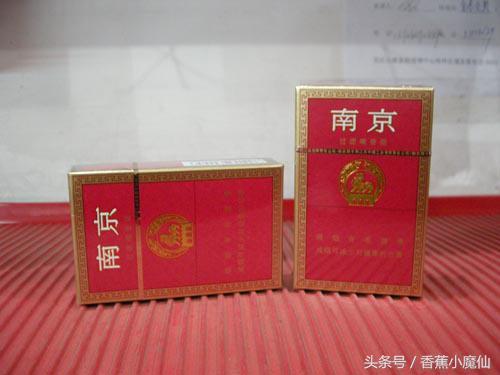

▲南京二箱

▲南京二箱

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

I may need your help. I’ve been doing research on gate io recently, and I’ve tried a lot of different things. Later, I read your article, and I think your way of writing has given me some innovative ideas, thank you very much.